今日镇江讯 又到岁末年初,存款到期、年终奖发放,市民手中的现钱相对富裕,不少银行为争取开门红,推出大额存单等活动以吸引储户。在银行理财产品收益率逐渐下降的形势下,大额存单无疑是当前较受投资者欢迎的产品。

理财收益率下降

储户看好大额存单

近期,市民徐女士有一笔大额的理财产品到期,由于现在的理财产品不保本了,再加上收益率也越来越低,投资较为稳健的她打算购买大额存单。当她来到一家国有银行询问时,工作人员却告诉她,该行最近的一期大额存单已经全部售罄,下一期要等到元旦以后,下个月开门红,银行到时会推出新一期的大额存单。

经过对几家银行的了解,徐女士发现,大额存单的产品期限包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年 、5年等期限。各期限产品的购买起点金额均不低于人民币20万元,有20万元、30万元、50万元、80万元、100万元、200万元以及800万元等。

银行工作人员介绍,相比一般存款,大额存单利率高于一般存款,同时,大额存单流动性更高,部分大额存单提前支取可以靠档计息;此外,相比一般存款,大额存单计息方式也更为灵活,有按月、按年度,也有到期一次性付息的。而且,各家银行的利息也不一样。

一家商业银行打出“岁末巨献、售完即止”的广告语,开始向客户预约大额存单产品,并表示保本保息按月付息,三年期最高利率可达到4.13%。徐女士认为,相比于银行理财产品平均预期收益率下跌,如果要购买大额存单,她更看中购买3年期的大额存单利率。

本金大、利率高

大额存单青睐“大额”

与大额存单销售火爆相对的,是银行理财平均预期收益率的下行,保本保息、收益较普通存款高的大额存单成为投资者的一个必然选择。

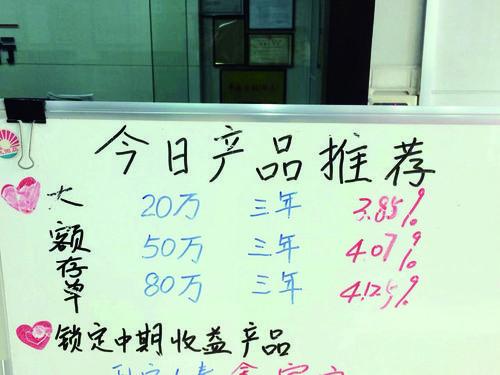

通过对几家银行的大额存单的利率表对比发现,银行似乎更加青睐新客和大客户。在一家股份制银行推出的大额存单利息表可以看到,20万元三年期利率可达到4.08%,新客30万元三年期利率可达到4.13%,50万元三年期利率也是4.13%,该行大额存单按月付息,除了对新客相对利息高以外,储户的本金越大利息越高。股份制银行大额存单利率比国有大行的略微要高一点,一家国有银行在今日产品推荐中,标明的三款三年期产品中,20万元三年期利率可达到3.85%,50万元三年期利率可达到4.07%,80万元三年期利率可达到4.125%。

大额存单的利率更体现在“大额”上。在一家国有银行大额存单的利率表上显示,1年期,存20万元利率可达到 2.175%,50万元利率则可达到2.25% ;2年期,存20万元利率可达到3.045%,存50万元利率则可达到3.15% ;3年期,存20万元利率可达到3.85% ,存30万元利率则可达到 3.9875% ,而存80万元和800万元的利率则可达到4.125% 。另一家银行的大额存单起存点分为20万元、30万元、50万元、80万元、100万元、200万元以及800万元等产品,其中利率最高的为800万元起存的月月付以及80万元起存三年期到期取息的两个产品,利率为4.125%。

额度紧张

并非想买就能买到

“由于利率接连下降,且市场关于利率继续下降的预期很高,为了避免收益进一步缩水,投资者目前对大额存单的兴趣逐步加大。”有着20多年从业经历的理财经理束刚表示,从中长期去看的话,利率在下行,这个是和现在经济逐步放缓决定的,现在国家的政策不搞大水漫灌,货币政策是稳健的货币政策,所以建议投资者锁定中长期的利率额,尤其是无风险,利率大的存单就是比较好的投资品种,适合比较稳健的客群,至少能够锁定三年到五年的利率不变。

大额存单的计息方式与国债类似,都是靠档计息。在这种情况下,购买长期产品比中短期产品更有优势,也就是说,如果你不确定这笔钱什么时候能用到,则尽量购买最长期的产品。从利率上来看,大额存单的本质是银行存款,安全级别非常高,在国内除了国债就没有其它产品可与其相比。此外,有的大额存单还可以提前支取利息。

在采访中,记者了解到,银行定存是每天都可以办理的,但是大额存单并非如此,部分银行网点就明确表示,目前已经没有额度了。一家银行员工就表示,要根据银行规定的发行时间及剩余额度来定,基本上每一期大额存单都有一定的限额。

银行规定不同

购买时要货比三家

“期限有几种,利率分别是多少?如果提前支取如何计息?能否网银购买?有什么要求?”业内人士提醒,对于不同的银行,大额存单在利率定价、门槛、流动性方面都有各自的规定,因此大家在购买大额存单之前要货比三家,最好能提前了解各大银行的发售情况。

从期限上看,大额存单共有9个期限,分别为1个月、3个月、6个月、9个月、1年、18个月、2年、3年、5年,但是并非所有的银行都有9个期限。比如有的银行只有1年期、2年期和3年期,有的银行没有18个月期,还有的银行没有5年期。

另外,各家银行在利息支付方面也有所不同。以一家银行大额存单为例,仅三年期的就分20万元、30万元、40万元、50万元等五种组合,其中,在利息支付方面,分为到期还本付息,按月付息到期还本。而且,按月付息和到期一次性付息,在利率上也有不同。20万元起到期还本付息,三年4.10%;30万元起到期还本付息,三年4.13%;50万元起到期还本付息,三年4.18%。30万元起按月付息到期还本,三年4.10%;40万元起按月付息到期还本,三年4.13%。(图/文 胡四荣)

编辑:陈路