今日镇江讯 想做个鼻子的微整形,却被推荐医美贷分期贷款,近日市民王女士向媒体反映了她的遭遇,项目费用2.7万元,贷款利息1万元,觉得被忽悠的王女士找到店方,店方称贷款可以退,但要求她支付手术空台费、医生误工费等1万元,王女士无法接受。贷款业内人士称,类似的医美贷还有很多,总额小但利润空间大。律师称,整形美容机构要向顾客先明示费用并且证明费用的存在。

做微整形办了个贷款

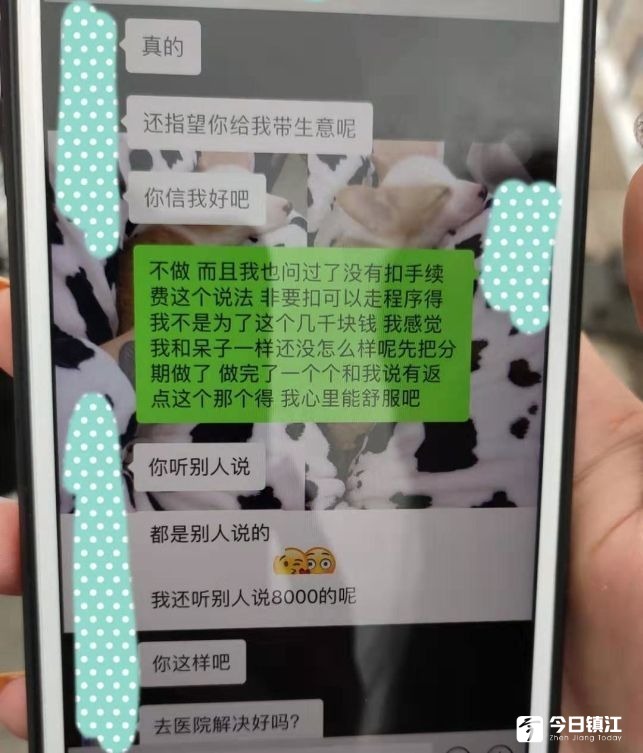

爱美的王女士想做微整形,在联系一位工作人员后,7月4日,王女士受邀来到润州爱丽医疗美容诊所。在挑选了一款费用2.7万元的鼻综合项目后,工作人员推荐王女士做分期贷款,并说上海的医生快要走了,让王女士赶快决定,“当天我没有带足钱,她没说让我回家拿,而是说用分期贷款,店里的人把捷信贷款业务员喊过来,我选了24期,对方称还款和信用卡差不多。”王女士说,自己在被忽悠之后,莫名其妙的办了医美贷,回家之后想想不对,仔细算后,自己居然要还1万元利息,因为手续是网上操作,贷款业务员并未给王女士出示纸质合同。

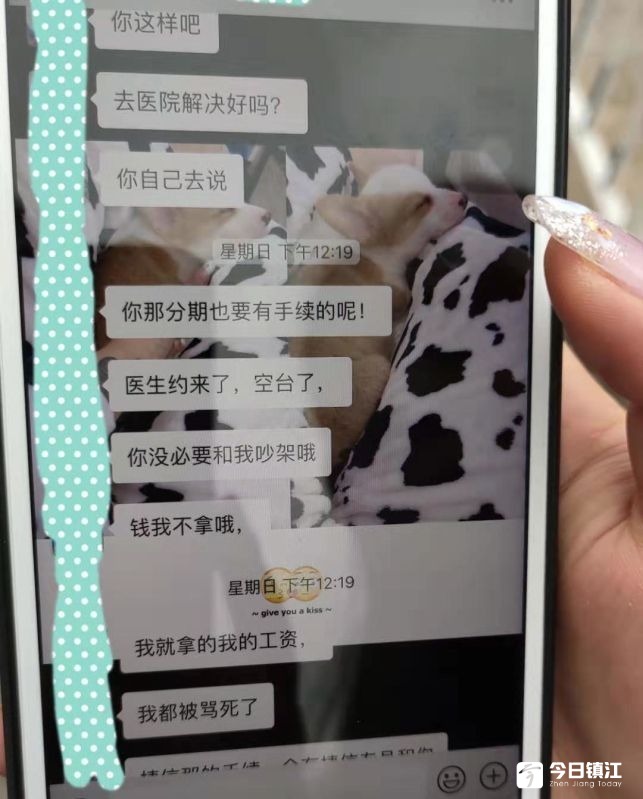

王女士说,手术安排在7月7日下午1点,6日晚上,她通过微信向店里的工作人员说自己不是很想做,对方极力规劝,第二天中午,王女士通过微信明确告知对方自己不想做,要求退出贷款,对方让她到店里商谈。来到店里后,店方说价格可以商量,但执意不肯的王女士报了警,经警方调解,店里同意不做手术,但要求王女士支付空台费、医生误工费等共计1万元,“推销的整个过程都是忽悠,我当时的确没有带足钱,但回家一趟就能拿到钱,这点钱根本不需要分期。”

店方称全是顾客自愿

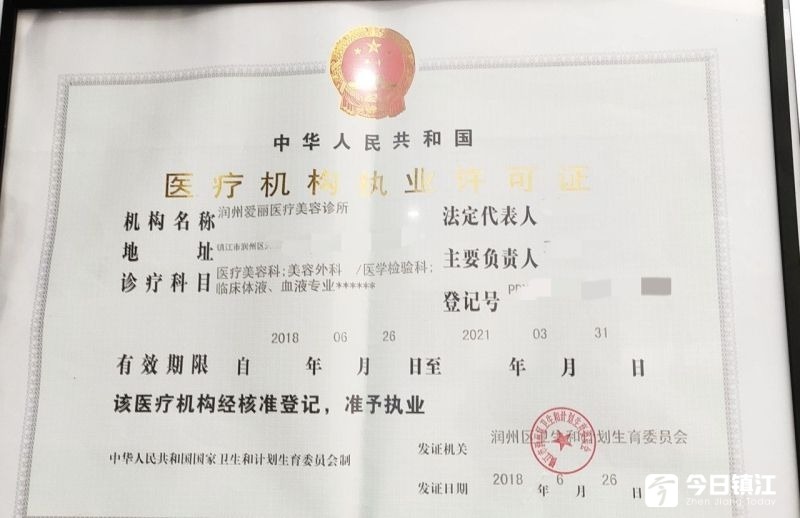

昨天(9日)上午记者陪王女士来到位于旭辉时代华府的爱丽整形美容,店方工作人员印女士说,店里出示了和贷款公司的协议,店方会向有需要顾客推荐贷款,但绝无强制,都是客人自愿,合同也是客人自己签署,店方不从中获利,贷款王女士可以退掉,无需支付利息,时间大约一个星期,但由于店方帮王女士安排了手术,产生的费用大约1万元,王女士有必要支付,“费用明细差不多下周就可以出来。”

王女士说,除贷款合同外,她并未与店方签订手术合同,店方说的1万元也没有依据,对此,印女士说,店里都是在手术前才会让客人签术前通知书,如果不办贷款的话,店方会让客人缴纳项目总费用的20%的定金。

记者计算后,王女士如果不办贷款需要缴纳5400元定金,记者问,“产生费用1万元,那剩下的4000多元你们怎么办呢?”印女士说,不是所以客人都反悔,如果有,店方只能自认倒霉。记者又问印女士,双方未签订书面手术协议,店方如何要求王女士来支付费用,印女士说他们会走司法程序。

目前双方还在进一步协商中。

医美贷利润空间大

明明是去做微整形,怎么会办了医美贷?记者咨询了贷款业内人士李先生,他说,王女士所办贷款的年化率为18.5%,是受法律保护的,如果高于24%,就是平时所说的高利贷了,“2.7万元的金额小,很多客户不会过多计较,而利润空间实际很大,有些说起来是零利息,但存在服务费,所以美容整形机构、汽车销售行业都愿意推荐顾客做分期贷款,这些机构和贷款公司从而获得产品提成和利息的一部分佣金,导致这类产品在市场上越来越活跃。”

律师称店方要有证据

王女士是否要支付1万元费用?上海山田(镇江)律师事务所律师吕东东认为,此事件中美容整形机构在事前未向客户列出费用明细,也就是说1万元是否在收费项目当中目前不清楚,若该美容整形机构要主张这1万元,应当主张这部分费用损失的客观存在,第二该机构要证明双方订立合同的时候已经向客户明确的表示了存在这1万块钱的费用,否则客户在订立合同时无法预见到这部分损失,那么就不用赔偿。

吕东东提醒,市民在办理网络贷款时,一是考虑贷款公司是否具有金融贷款资质,第二,考虑网络贷款的利率不能超过国家规定的标准,“民间借贷的利息标准最高保护为年息24%,而金融机构和具有金融从业资质的标准,利息应该更低,要根据人民银行的标准,过高的利息是对借贷人自己权益的损害。”(图/文 全媒体记者 张驰川)

编辑:何冰