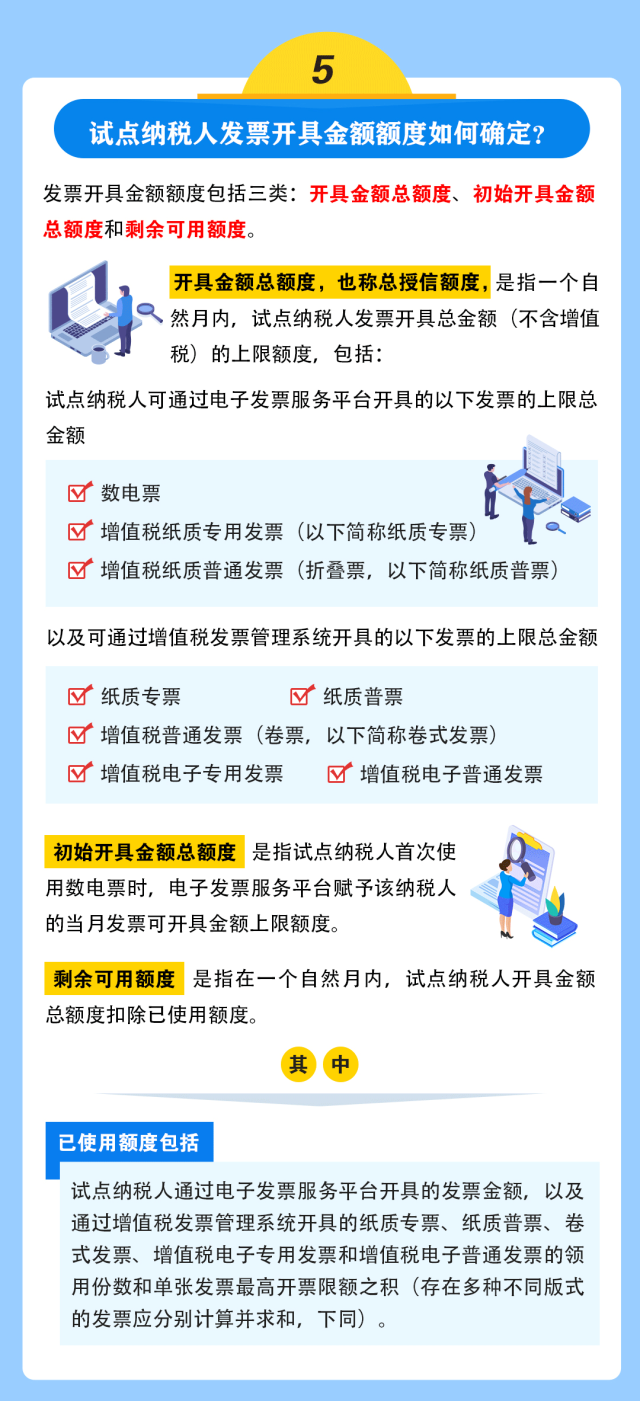

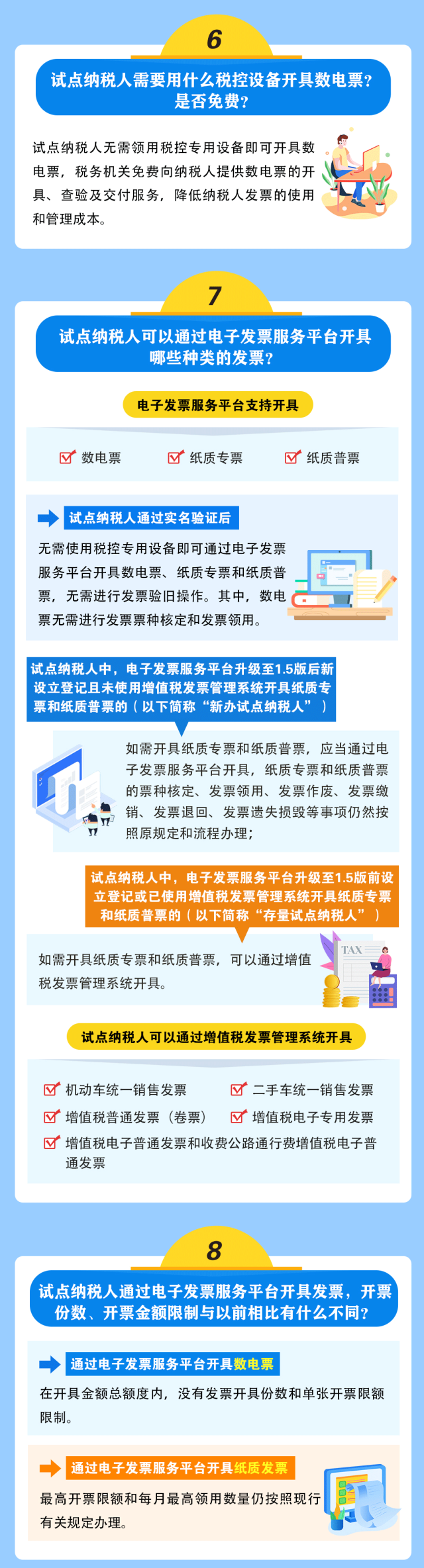

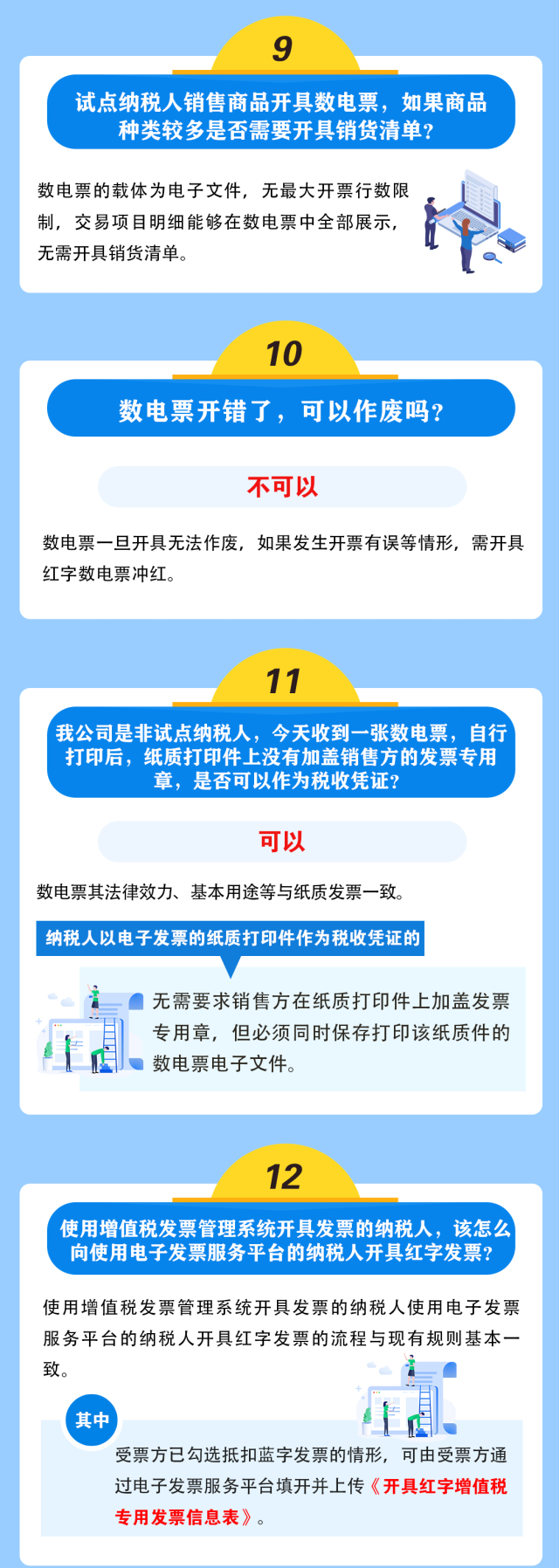

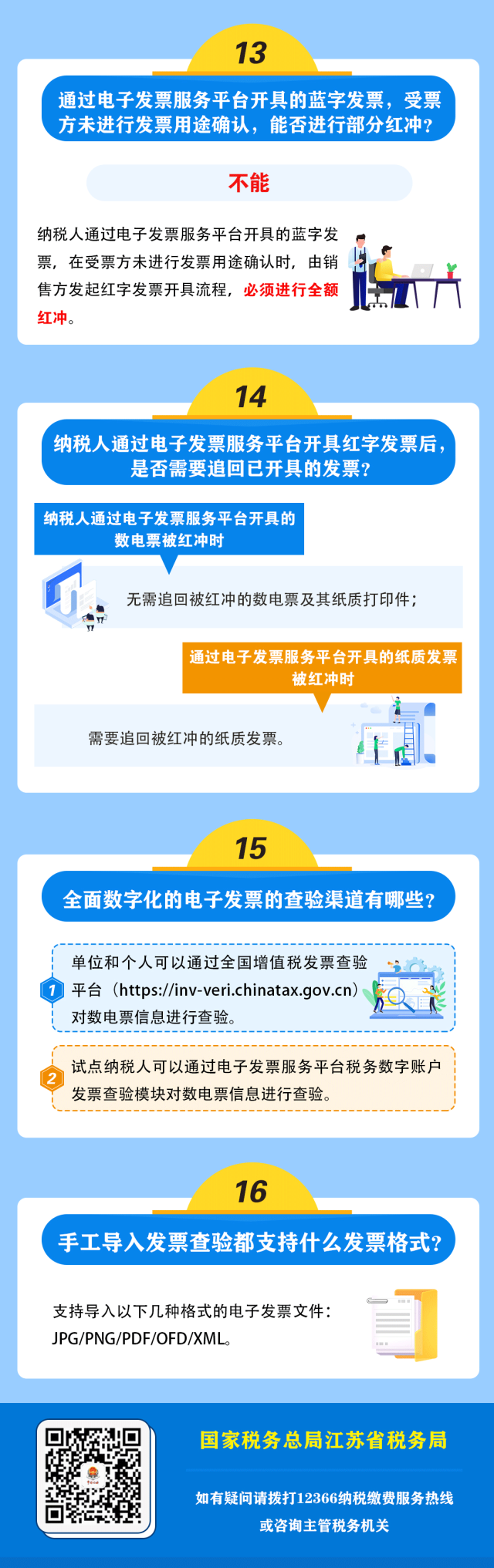

据国家税务总局江苏省税务局消息,为落实中办、国办印发的《关于进一步深化税收征管改革的意见》要求,加大推广使用全面数字化的电子发票(以下简称数电票)力度,经国家税务总局同意,决定在江苏省开展数电票试点工作。

自2023年4月27日起,在江苏省的部分纳税人中开展数电票试点,使用电子发票服务平台的纳税人为试点纳税人,具体范围由国家税务总局江苏省税务局确定。

江苏省纳税人通过电子发票服务平台开具发票的受票方范围为全国,并作为受票方接收全国其他数电票试点省(区、市)纳税人开具的数电票,具体以各试点省(区、市)级税务机关公告为准。按照有关规定,不使用网络办税或不具备网络条件的纳税人暂不纳入试点范围。

此外,存在以下情形之一的纳税人暂不纳入试点:

(一)存在严重涉税违法失信行为;

(二)存在国家税务总局规定的增值税发票风险;

(三)经税收大数据分析发现重大涉税风险。

电子发票服务平台登录地址:https://etax.jiangsu.chinatax.gov.cn。

新闻深一度

推行全面数字化的电子发票的背景是什么?

为贯彻落实中办、国办关于稳步实施发票电子化改革的部署安排,2021年12月1日起,国家税务总局在广东省、上海市、内蒙古自治区、四川省、厦门市、天津市、青岛市、重庆市、大连市、陕西省、吉林省、河南省、福建省、宁波市、深圳市、云南省等地区开始推行数电票。同时,本着稳妥有序的原则,采用先在部分地区推行数电票试点,此后逐步扩大地区和纳税人范围的工作策略。数电票推行后,系统运行平稳,因具有无需领用、开具便捷、信息集成、节约成本等优点,受到越来越多纳税人的欢迎。

自2023年4月27日起,在江苏省的部分纳税人中开展数电票试点,试点纳税人具体范围由国家税务总局江苏省税务局确定。

按照国家税务总局的推广进度安排,数电票受票范围已推广至全国,江苏省试点纳税人通过电子发票服务平台开具的数电票,各省的受票方均可接收。

推行数电票具有哪些优点?

领票流程更简化。开业开票“无缝衔接”。数电票实现“去介质”,纳税人不再需要预先领取专用税控设备;通过“赋码制”取消特定发票号段申领,发票信息生成后,系统自动分配唯一的发票号码;通过“授信制”自动为纳税人赋予开具金额总额度,实现开票“零前置”。基于此,新办纳税人可实现“开业即可开票”。

开票用票更便捷。一是发票服务“一站式”更便捷。纳税人登录电子发票服务平台后,可进行发票开具、交付、查验以及用途勾选等系列操作,享受“一站式”服务,不再像以前需登录多个平台才能完成相关操作。二是发票数据应用更广泛。通过“一户式”“一人式”发票数据归集,加强各税费数据联动,为实现“一表集成”式税费申报预填服务奠定数据基础。三是发票使用满足个性业务需求。数电票破除特定版式要求,增加了XML的数据电文格式便利交付,同时保留PDF、OFD等格式,降低发票使用成本,提升纳税人用票的便利度和获得感。数电票样式根据不同业务进行差异化展示,为纳税人提供更优质的个性化服务。四是纳税服务渠道更畅通。电子发票服务平台提供征纳互动相关功能,如增加智能咨询,纳税人在开票、受票等过程中,平台自动接收纳税人业务处理过程中存在的问题并进行智能答疑;增设异议提交功能,纳税人对开具金额总额度有异议时,可以通过平台向税务机关提出。

入账归档一体化。通过制发电子发票数据规范、出台电子发票国家标准,实现数电票全流程数字化流转,进一步推进企业和行政事业单位会计核算、财务管理信息化。

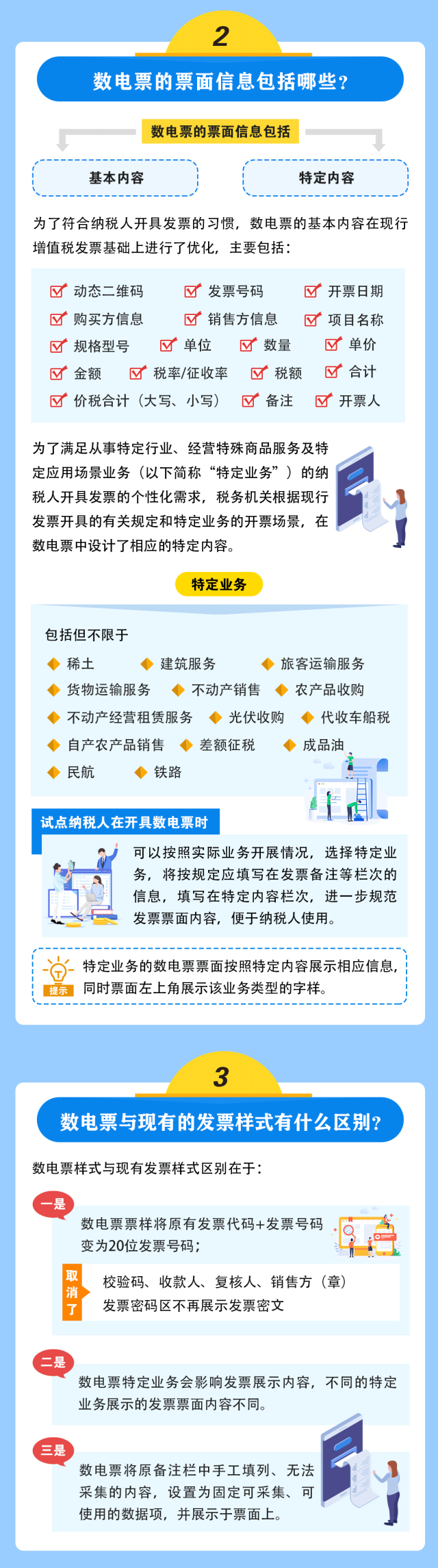

数电票的票面信息包括哪些?

数电票的票面信息包括基本内容和特定内容。

为了符合纳税人开具发票的习惯,数电票的基本内容在现行增值税发票基础上进行了优化,主要包括:发票号码、开票日期、购买方信息、销售方信息、项目名称、规格型号、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计(大写、小写)、备注、开票人等。

为了满足从事特定行业、发生特定应税行为及特定应用场景业务(以下简称“特定业务”)的试点纳税人开具发票的个性化需求,税务机关根据现行发票开具的有关规定和特定业务的开票场景,在数电票中设计了相应的特定内容。特定业务包括但不限于稀土、建筑服务、旅客运输服务、货物运输服务、不动产销售、不动产经营租赁服务、农产品收购、光伏收购、代收车船税、自产农产品销售、差额征税、成品油、民航、铁路等。试点纳税人在开具数电票时,可以按照实际业务开展情况,选择特定业务,将按规定应填写在发票备注等栏次的信息,填写在特定内容栏次,进一步规范发票票面内容,便利纳税人使用。特定业务的数电票票面按照特定内容展示相应信息,同时票面左上角展示该业务类型的字样。

来源:新华日报、江苏税务

编辑:黄昕彤

审核:曾海蓉