问题一

个税代扣代缴手续费给付标准是什么呢?

答:根据《中华人民共和国个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。注意:不包括税务机关、司法机关等查补或者责令补扣的税款。

问题二

个税代扣手续费返还申请截止时间是什么时候呢?

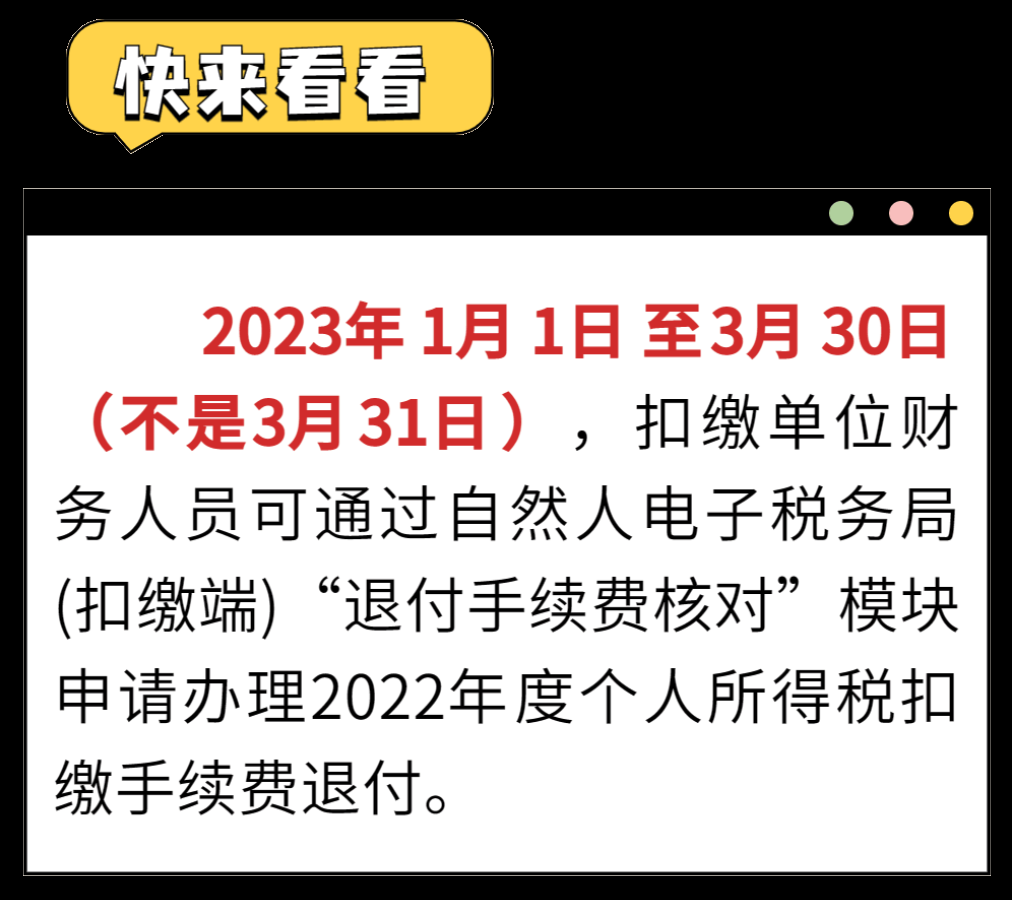

答:根据《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)规定,“三代”税款手续费按年据实清算。代扣、代收扣缴义务人和代征人应于每年3月30日前,向税务机关提交上一年度“三代”税款手续费申请相关资料。2023年1月1日-3月30日(不是3月31日)财务人员可通过自然人电子税务局(扣缴端)或自然人电子税务局(WEB端)“退付手续费核对”模块申请办理2022年度个人所得税扣缴手续费。注意:为确保您的合法权益,请务必在规定的时间内向税务机关提交退付申请。因扣缴义务人自身原因,未及时提交申请的,视为自动放弃。

问题三

个税代扣手续费返还申请途径是什么呢?

答:自然人电子税务局扣缴端或WEB端,办税服务厅。注意:企业经办人员经法定代表人或财务负责人在APP端或者WEB端授权后,即可在WEB端扣缴功能操作手续费退付申请。

问题四

该笔手续费可以用在哪里?

答:根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)以及《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)相关规定对于企业取得代扣代缴个人所得税手续费返还,从用途上可以有两种方式:一是用于提升办税能力、奖励办税人员,二是“三代”单位所取得的手续费收入应单独核算,计入本单位收入,用于与“三代”业务直接相关的办公设备、人员成本、信息化建设、耗材、交通费等管理支出。

问题五

稽查部门查补的个人所得税税款是否可以计入计提“三代”手续费的基数?

答:根据《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)规定,税务机关对单位和个人未按照法律、行政法规或者委托代征协议规定履行代扣、代收、代征义务的,不得支付“三代”税款手续费。因此,扣缴义务人未按照规定代扣代缴个人所得税,在税务机关的检查环节补缴的个人所得税不能计入“三代”手续费的基数。

个税扣缴手续费退付

自然人电子税务局(WEB端)操作指引

首页功能菜单下点击【退付手续费核对】,进入“退付手续费核对”页面。

STEP.01

该年未申请过手续费退费的,在页面初始化查询到清册数据(也可点击【获取结报单】按钮手动重新获取数据)后,可以在【勾选单户核对清册】标签页勾选需要申请退费的实征税款记录,勾选完成后可点击【下一步】按钮或【确认结报单】按钮进入【确认结报单】标签页。

STEP.02

在“确认结报单”标签页核对数据完成后,点击【申请退库】按钮打开“代扣代缴手续费退费申请”弹窗,核对数据和手续费金额后,选择接收手续费的银行账户信息,最后点击【提交】按钮向局端发起手续费退费申请。

STEP.03

提交申请后,可通过界面查询当前结报单编号的申请状态,若存在多笔结报单可进行切换查看。

STEP.04

若已发起手续费退费申请但税务机关未进行退税终审时,需要发起撤销的,可点击【撤销申请】按钮进行撤销。

STEP.05

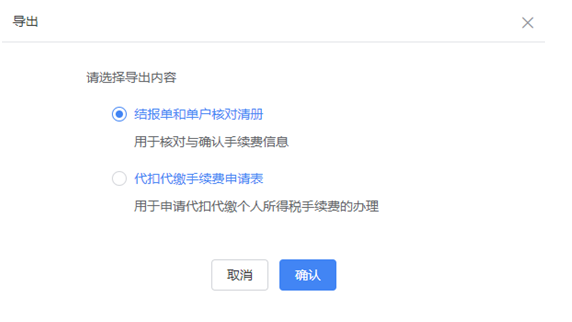

该菜单提供导出功能,若需要导出页面数据的,可使用【导出】按钮选择导出内容进行导出。注意:代扣代缴手续费申请表仅在还未提交退库申请时支持导出。

个人所得税扣缴手续费退付申请有时间限制,若您在操作过程中遇到问题,可前往办税服务厅办理,或通过电话咨询当地税务机关、拨打12366纳税缴费服务热线,进行详细的咨询!

来源:江苏税务

编辑:金凯

审核:杨佩佩