上半年大赚近151亿!总市值超6500亿的白酒龙头股五粮液近日公布了半年报。

8月25日晚间,五粮液披露半年报,公司上半年实现营业收入为412.22亿元,同比增长12.17%;归母净利润150.99亿元,同比增长14.38%。五粮液计划不派发现金红利,不送红股,不以公积金转增股本。

“五粮液在保持如此庞大的存量的与规模的情况下,依然能够连续的保持双位数增长,从侧面证明了中国名酒时代下,五粮液为代表的中国名酒,依然有着很强的市场号召力以及渠道溢价。”白酒分析师、知趣咨询总经理蔡学飞向央广网记者分析道。

值得注意的是,五粮液一季度净利108.23亿元,创下单季净利历史新高,据此计算,公司二季度净利42.76亿元,环比下降60%以上

蔡学飞指出,春节之后酒类消费存在的一个消化周期问题,第二季度是一个销售小淡季有一定的这个波动很正常。

从营收结构来看,五粮液系列产品仍占据营收大头。上半年,五粮液产品实现营收319.73亿元,同比增长17.82%,毛利率86.38%,同比提高0.22个百分点。生产量18615吨,同比增长19.27%,销售量18639吨,同比增长15.13%,库存量1914吨,同比减少11.02%。其他酒产品实现营收65.4亿元,同比下降6.09%,毛利率为59.75%,同比提高1.75%。

资料图。新华社记者 金良快 摄

资料图。新华社记者 金良快 摄

分地区看,西部区域实现营收最高,为131.54亿元,同比增长32.26%。五粮液方面称,这主要系报告期内西部区域受疫情影响相对较小,公司更加注重总部所在区域市场打造,五粮浓香公司渠道持续优化,相应区域优质商家增长较快所致。南部区域营收38.51亿元,同比增长3.1%,也是相比其他区域营收最少的。

从销售渠道贡献来看,线下渠道为主的经销模式占营收的贡献比由去年上半年的55.4%提升至今年的58.8%。具体来看,五粮液的经销渠道实现营收226.87亿元,同比增长19.99%,毛利率78.32%,同比提高2.85个百分点;直销渠道占比持续提升,实现营收158.26亿元,同比增长4.15%,毛利率86.93%,同比提高0.38个百分点。

截至6月30日,五粮液经销商2404个,五粮浓香经销商611个,合计3015个,经销商数量同比增加了82个。

值得注意的是,上半年五粮液经营活动产生的现金流量净额由87.07亿下降78.33%至18.87亿。五粮液在半年报中解释该变动主要系本报告期受国内疫情呈多点反复态势影响,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响。

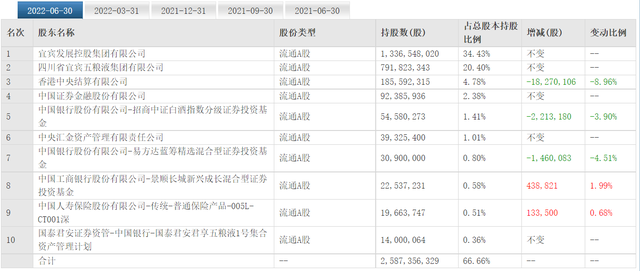

机构持仓方面,相比第一季度北向资金以及“顶流”基金经理张坤、侯昊都在小幅减持五粮液。其中香港中央结算公司持股环比减少8.96%,张坤管理的易方达蓝筹精选混合型证券投资基金持股环比减少4.51%,侯昊管理的招商中证白酒指数分级证券投资基金持股环比减少3.9%。

(2022年二季度五粮液十大股东持仓变动情况,来源:东方财富网)

截至8月26日,近6个月内共有45家机构对五粮液作出投资评级,其中39家买入,6家增持。国盛证券8月26日最新研报给予五粮液买入评级。评级理由主要包括:产品结构持续改善,西部市场表现亮眼;毛利率同比提升,销售费用投放有所增加;双位数目标实现可期,全国化布局不断夯实。风险提示则为经济面大幅波动,行业竞争加剧,疫情影响终端动销。

安信证券分析师赵国防7月4日发布的研报指出,过去4年白酒千元价格带CAGR约为32%,疫情冲击下增速有所放缓,截至2021年千元价格带市场规模已达780亿,预计未来高景气度有望延续。

蔡学飞认为,随着下半年整个酒类消费销售旺季到来,作为礼品、商务、宴席的刚需产品,白酒市场需求量还是很大的,拥有品牌知名度等多重优势的五粮液等名酒下半年的销售还是比较乐观的。

截至发稿,“川酒之王”五粮液股价涨0.94%报171元/股,总市值6640余亿元,相比年内高点已经跌去超20%。

来源:央广网 记者 金龙

编辑:陈路

审核:冯芙蓉