“江苏医惠保1号”自1月1日保障正式生效以来,理赔服务正有序开展。1月13日,记者从江苏省医疗保障局获悉,“江苏医惠保1号”首例理赔已完成赔付。目前,“江苏医惠保1号”投保通道仍然开放,全省医保参保人均可通过“江苏医惠保1号”微信公众号在线参保和申请理赔。

“江苏医惠保1号”是江苏省医疗保障局指导的面向全省的商业补充医疗保险,只需158元就能提供医保内外四重保障,可以有效缓解家庭看病负担。上线1个多月以来,“江苏医惠保1号”已吸引全省超210万群众参保。

关注“江苏医惠保1号”微信公众号,立即为家人投保

为确保投保群众及时高效理赔,享受参保权益,江苏省医保局指导商业保险机构建立理赔通道,规范理赔流程,无论投保群众从何种渠道购买,均可通过“江苏医惠保1号”微信公众号在线申请理赔,目前理赔服务正在有序开展中。

据“江苏医惠保1号”理赔工作人员介绍,首例理赔已经赔付到位。家住淮安市的徐先生是居民医保参保人员,去年花158元购买了“江苏医惠保1号”,今年1月初,因心脏疾病入院治疗,共发生医疗费用43986.4元,其中通过基本医保报销26068.89元,本次住院个人负担医疗费用17917.51元,其中基本医保范围内个人自付费用16958.18元,个人自费959.33元。徐先生于1月7日提交理赔申请,仅72小时就审核通过。

按照“江苏医惠保1号”的保障内容,徐先生个人自付的16958.18元属于“江苏医惠保1号”的保障范围,免赔额为1万元,无既往病史参保人员“超过免赔额0至10万元”赔付65%,此次徐先生理赔金额为(16958.18-10000)×65%=4522.82元。

业内专家表示,市面上同类普惠健康保险的免赔额一般是2万起,“江苏医惠保1号”自付部分免赔额仅1万元,极大降低了赔付门槛,徐先生仅花费158元就能获得4000多元的赔付,后续还能继续获得保障,充分体现了江苏医惠保1号的低门槛和普惠性。

“江苏医惠保1号”主要为参保群众提供四个方面的保障:一是保障基本医保范围内个人自付的部分,二是保障基本医保保障范围以外的部分,三是重特大疾病再保障部分,四是部分特殊重特大疾病补充保障责任。本次徐先生主要享受到了江苏医惠保1号“基本医保范围内个人自付部分”的保障。

“江苏医惠保1号”作为一款全年可投保的商业补充医疗保险,目前未投保用户仍可以通过“江苏医惠保1号”微信公众号、支付宝等线上渠道或线下渠道投保。需要提醒的是,1月1日至2月28日期间投保的,交费次日0时生效;3月1日起投保的,缴费90天后才能生效,早投保才能早生效。

据悉,“江苏医惠保1号”的首例理赔从投保到赔付的相距间隔仅半个月,参保人及时投保的重要性由此可见一斑。专家呼吁,“江苏医惠保1号”已进入保障期,尚未投保的江苏全省医保参保人此时立即投保,次日便能享受到相关保障。

下一步,江苏省医保局将指导商业保险公司抓紧上线“在线快赔”通道,进一步提高理赔速度,努力为群众提供便捷、高效、优质、精准的理赔服务。

随着“江苏医惠保1号”进入理赔阶段,参保人也更多关注理赔问题。比如:理赔会不会很麻烦?哪些能赔?怎样来赔?针对上述疑问,记者也专门汇总了目前群众关注咨询的理赔问题给大家集中解答。

“江苏医惠保1号”理赔热点问题答疑

1.“江苏医惠保1号”4个方面保障的具体内容是什么?

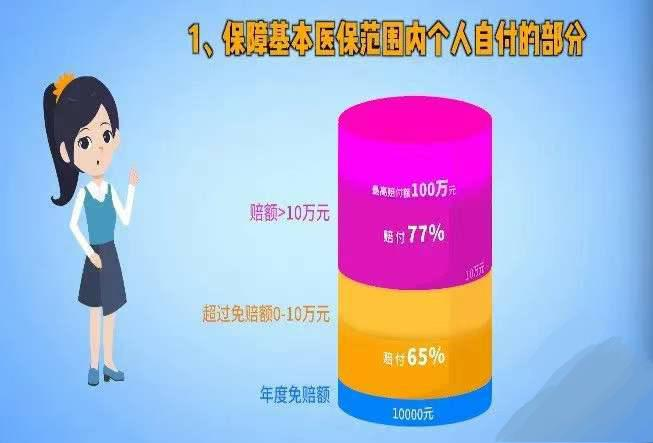

答:一是保障基本医保范围内个人自付的部分。重点保障住院、门特治疗以及使用国家谈判“双通道”药品发生的医保目录内费用,经基本医保保障后个人自付费用较高部分。该项责任年度免赔额1万元,“超过免赔额0至10万元”赔付65%,“超过免赔额10万元以上”赔付77%,最高赔付额100万元。

二是保障基本医保保障范围以外的部分。重点保障住院和门特治疗发生的合理且必须的医保目录外个人自费费用,包括医保目录外自费的药品和高值医用耗材,切实减轻患者医保目录外费用负担。该项责任年度免赔额2万元。“超过免赔额0至10万元”赔付55%,“超过免赔额10万元以上”赔付67%,最高赔付额100万元。

三是重特大疾病再保障部分。为切实缓解重特大疾病患者医疗费用负担较重的问题,对经上述两项保障责任保障后个人负担医疗费用再予以赔付(包括免赔额1万元和2万元在内的自付和自费总费用)。该项保障责任免赔额5万元,赔付比例为45%,最高赔付额100万元。

四是部分特殊重特大疾病补充保障责任。产品将根据合同约定,对部分特殊重特大疾病进行补充保障,以进一步减轻相关患者高额费用负担。

该产品不限制既往病史参保,有既往病史的首次参保人员,在上述前三项保障部分赔付比例下降10个百分点,参保以后发生疾病不降低比例。

2.前期没有投保,现在还能投保“江苏医惠保1号”吗?

答:可以!通过“江苏医惠保1号”微信公众号、支付宝及线下投保等渠道投保,1月1日至2月28日期间投保的,交费次日0时生效;3月1日起投保的,缴费90天后才能生效,早投保才能早生效。

3.生了重病,要去上海就医治疗,费用可以报销吗?

答:可以报销,就医前要办理异地转诊备案。

4.异地就医未办理转诊备案,还能报销吗?

答:可以报销,但报销比例会在原来基础上减少一半。

5.医保报销后才能申请理赔吗?

答:是的,“江苏医惠保1号”是江苏医保的有效补充,理赔申请需在医保报销后提交。

6.2021年12月购买,12月入院,费用能报销吗?

答:不能,保障生效从1月1日算起,保障生效后入院费用才能报销。

7.免赔额是每次住院计算?还是全年累计计算?

答:全年累计计算,且理赔次数不受限,超出免赔额部分就在报销范围内。

(全媒体记者 谢道韫)

编辑:陈路